新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

本文探讨的主要是不定期船舶运输业务中,航次租船业务(voyage charter)的效益审计。由于定期租船(time charter)及光船租赁(demise charter)业务会计核算相对来说较为简单,出租人基本上不需要负担船舶营运的变动成本,乃至固定成本,因此本文主要对航次租船业务的效益审计做一浅探。

一、不定期船运输的概念及航次租船的特点

不定期船运输区别于班轮运输的最大特点是没有既定的船期表,也没有固定的航线,而是按照运输合同的约定组织货物运输,确定双方的权利和义务。不定期船运输特别适合于大宗散货的整船运输,如粮食、化肥、石油、煤炭、矿砂、钢材和木材等。

航次租船是不定期船运输业务中的一种经营方式,其主要特点是:

1,出租人按装载货物的数量或按船舶吨位的总和计收运费;

2,出租人负责配备船长、船员,负担船员工资、补贴、伙食费等;

3,出租人负责营运安排及调度工作,并负担船舶的燃料费、维修费、港口使费、淡水费、物料费等营运费用。

二、航次租船经营收入的审计重点

对于航次租船业务,一般应在航次完成时根据运输合同及商务人员制作的“运费收入通知单”确认运输收入的实现。在进行年度航次租船业务的收入审计时,审计人员应首先列出年度内所有完成航次的船舶名称及航次序号,审查每一船舶完成的航次序号是否连贯,上一航次结束日是否和下一航次开始日衔接紧密(扣除定期租船航次及修船等因素),效益审计的重点应放在每艘船舶审计年度的最后一个完成航次,审计人员应通过调阅该航次的运输合同了解该航次真实的运输收入,核对财务部确认的收入金额是否与航运部出具的运输收入计算单一致,并符合运输合同的相关条款、检查运输收入计算单是否经过企业规定的审批程序等,以确认该航次的运输收入是否得到了真实、完整的财务披露。

除了确认年度的最后一个完成航次的运输收入外,审计人员也应关注企业运输收入应收帐款的回收情况。航运业是高风险的一个行业,每一个远洋航次的运费收入动辄上百万元美金,而且在航次租船运营过程中,出租人需承担大额的燃油、港口使费等成本费用,如果运费不能及时回收,或者形成坏帐,就会对企业资金的周转和效益造成相当不良的影响。因此,审计人员应关注企业当年及历年累计的运费回收的情况,如果运费回收率过低,应进一步深入企业内部控制和管理领域,了解该企业的客户信用管理和维护体系、运输合同签订程序及相关管理制度的建设和执行情况,必要时应提出管理建议,如果有符合坏帐确认条件的大额未回收运费,应在审计报告中予以披露。

三、航次租船经营成本审计重点

航次租船的营运成本主要由航次变动成本(航次运行费用)及船舶固定费用构成。前者是指船舶在运输生产过程中发生的直接归属于航次负担的费用,例如燃油费、港口使费、船舶吨税、事故损失费、速遣滞期费、货物费等;后者是指为保持船舶适航状态所发生的费用,包括船员工资福利费、船舶润、物料费、船舶折旧费、船舶保险费、船舶修理费、船舶非营运期费用分摊及船舶共同费用分摊等。航次租船的营运成本核算以航次为单位,航次运行费用直接归结入所属航次,船舶固定费用到年未按照年度每船每航次的营运天分摊入各航次,年末未完成航次的营运天所负担的船舶固定费用转入其他过渡科目进入下一年度进行分摊。

远洋运输企业成本核算的一个重大特点是帐单到帐期长,国外发生的费用通常都要二个月后到帐,有的甚至半年,涉及到事故损失、速遣滞期费等容易引起双方商务纠纷的,就更为迟缓。通常,财务部根据航次结束日航运部提供的航次效益预估单进行航次效益财务核算,航次效益预估单中所列的变动成本通常以预估数入帐,等待实际帐单到达时再冲减预估数,并以实际金额入帐。如果遇到跨年度实际帐单仍未到达的,难免会造成帐面效益数与实际不符。在这种情况下,审计人员应重点关注企业航运部出具的航次效益预估单中的预估项目是否有足够的预估依据,比如耗油成本中所估的燃油单价是否符合加油时的国际燃油市场行情,所耗用的燃油数量是否符合技术部制定的相关标准及船舶报送的耗油报表,检查企业派员上船检查时核对船舶存油帐实是否相符的记录;港口使费的预估数额是否符合该港使费的计算标准,是否有当地代理传递过来的信息及调度日志记载的信息支持,是否有漏估额外发生的停泊费、装卸加班费、看守费等;速遣、滞期费及事故损失等费用是否有充分合理的计算依据与情况说明等。

在对航次的固定成本进行审计时,审计人员应重点关注船舶折旧费用的计提是否符合国家或者企业的相关规定,有无多提或少提的情况,另外,年终预提的各项固定成本也是审计人员需要重点关注的方面。由于年终技术部订购的部分备件、物料等费用帐单还未到达,一些船舶修理费用的帐单也有可能正在与修理厂方进行谈价的过程之中,因此通常年末都会产生大额的船舶固定费用的预提费用。对此,审计人员应严格审核预提的依据,比如采购项目是否有采购部门的正式订单、订单的编号是否连续,修船项目是否能够提供与承修方签订的修船合同,通过船舶营运记录检查有无漏估修船费用等,同时将全年实际发生的(包括预提数)固定费用与年初预算数做逐一对比,差距较大的项目应重点深入审核。

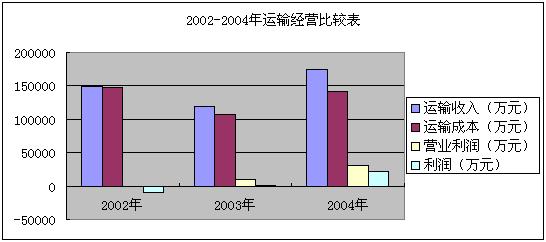

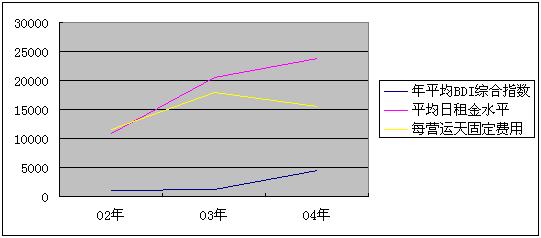

四、航次租船的经营效益审计

航次租船通常时间跨度较大,的港口较多,对企业的计划调度的水平要求较高,船舶的经营效益重点取决于航次日租金水平((运费收入-变动成本)/营运天)及船舶每营运天的固定费用分摊(船舶年固定费用/年营运天),而船舶日租金水平的高低与货运订载时期的航运市场变动情况也有很大的关系(通常以BDI,波罗的海干散货综合运价指数来衡量)。在审计航次租船的经营效益时,审计人员应紧紧抓住上述的几个重要因素,并可通过以下图表使船舶经营效益的变化趋势更为直观:

2002-2004年船舶经营主要指标比较图

通过以上图表我们判断,2002年至2004年该航运公司船舶经营平均日租金水平的走势与相应年度BDI指数的走势大致相同,说明该公司较好地把握了航运市场的良机,能够做到获利能力与市场同趋势增长。从固定费用来看,自03年起,船舶每营运天固定费用呈下降趋势,从而加大了船舶营运的获利空间。

除了通过大体趋势来判断审计期间航运企业的经营思路和特点外,审计人员也应特别关注重点亏损航次的经营情况,主要审核该航次的货载安排和运输合同的签订是否符合公司规定的相关程序,在航次执行的过程中是否有发生重大的货损货差或其他商务纠纷事项,实际发生的费用是否大大超出预估费用等。

上一篇:试论舞弊的防范与审计检查

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载