新用户扫码下载

新用户扫码下载2019中级考点汇编——控股合并形成的长期股权投资的初始计量

2019年中级会计职称考试考点汇编

《中级会计实务》---控股合并形成的长期股权投资的初始计量

【知识点】:控股合并形成的长期股权投资的初始计量

1.同一控制下的企业合并、非同一控制下的企业合并的初始处理比较

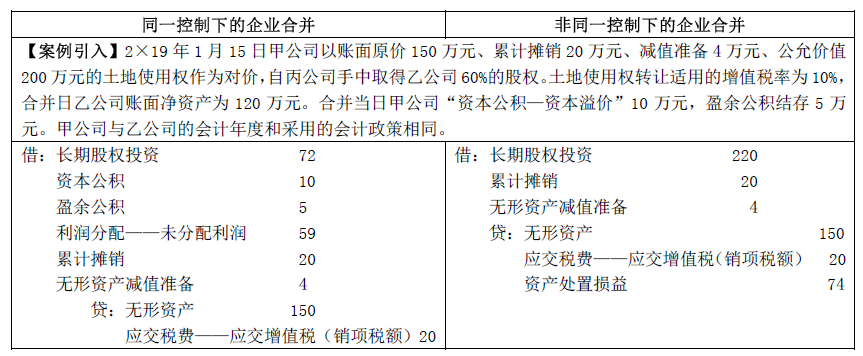

(1)无形资产换取股权达到合并

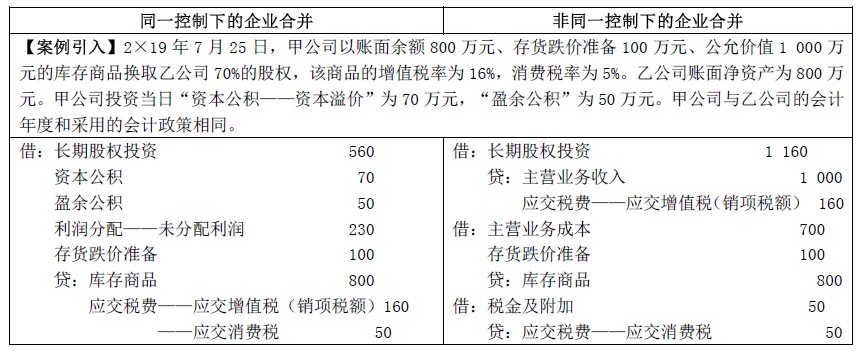

(2)库存商品换取股权达到合并

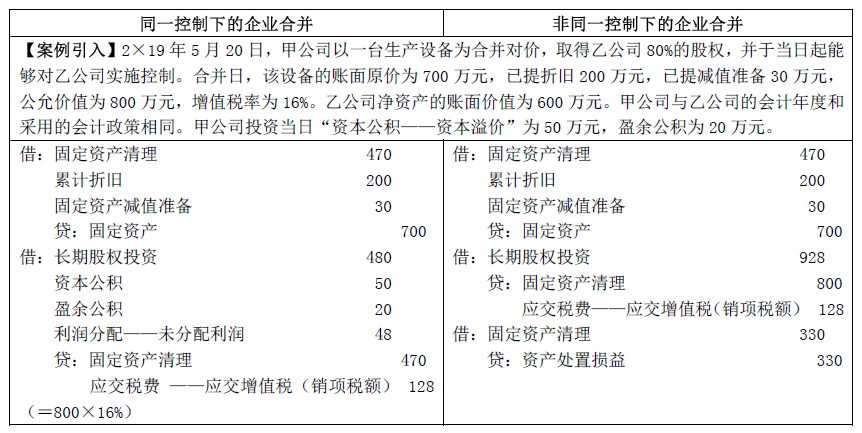

(3)固定资产换取股权达到合并

(4)增发股票换取股权达到合并

2.【理论总结】

①非同一控制下的控股合并中,购买方应当以付出的资产、发生或承担的负债以及发行的权益性证券的公允价值,作为长期股权投资的成本。企业合并发生的审计费用、法律服务费用、咨询费用和评估费列入合并方的管理费用(同一控制下也是这样处理)。债券的发行费用追加折价或冲减溢价,权益性证券的发行费用在溢价发行前提下冲抵溢价,如果溢价不够抵或面值发行的应冲减盈余公积和未分配利润(同一控制下也是这样处理)。

②无论是同一控制下的企业合并还是非同一控制下的企业合并形成的长期股权投资,实际支付的价款或对价中包含的已宣告但尚未发放的现金股利或利润,应作为应收项目处理。

【我要纠错】 责任编辑:qzz

推荐阅读

新用户扫码下载

新用户扫码下载