新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

| 《会计》 | 《审计》 | 《税法》 | 《经济法》 | 《财务成本管理》 | 《公司战略与风险管理》 |

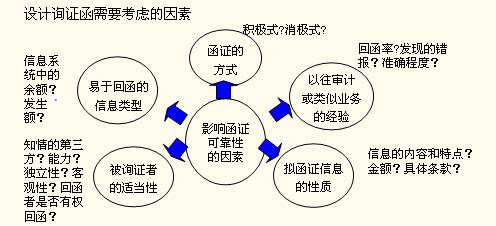

在注册会计师专业阶段《审计》科目的考试中不太可能让考生设计一份询证函,但是很可能会挑出其中的一些知识点出题,例如设计询证函应该考虑的因素就是一个比较方便设计题目的知识点。正保会计网校注会《审计》考前辅导班李景辉老师在讲课时对这些因素讲得比较详细,她列出的一个示例图,学员们可以用它辅助理解和记忆。

设计询证函需要考虑的因素

通过李景辉老师给出的示例图,我们可以看到设计询证函时注册会计师应该考虑通过函证所得到的证据的相关性和可靠性,而影响函证可靠性的因素主要有五个:

因素一:函证的方式(积极式还是消极式)

对这个因素的理解要点是,积极式的函证要求被询证者不管函证事项是否相符都回函;消极式的函证则要求被函证方只在相关事项不符时才回函。两种方式各有利弊,李老师在讲课时列举了几点,大家听课时应当注意了解。

因素二:以往审计或类似业务的经验

注册会计师长期从事相关业务的审计工作,对相似业务积累了经验就大概能对回函率、发现的错报、准确程度等有一个预期。即使询证函设计恰当,回函率仍很低,应考虑从其他途径获取审计证据。

因素三:拟函证信息的性质

应该考虑所要函证信息的内容和特点,例如,是金额还是具体条款?是债权还是债务?应了解被审单位与被函证方相关交易的实质,否则很可能得不到恰当的回函。

因素四:被询证者的适当性

在选择被询证者的时候不得不考虑适当性,被询证者应是知情的第三方,其能力、独立性、客观性、是否有权回函等会影响回函的可靠性。在这里应当注意,当存在重大、异常、在期末前发生的、对财务报表产生重大影响的交易,而被询证者在经济上依赖于被审计单位时,注册会计师应当考虑被询证者可能被驱使提供不正确的回函。

因素五:易于回函的信息类型

有些询证函直接列出信息,有的要求被询证者填写,有的信息方便查询,有的信息要做大量工作才能查到,类似这些情况主要考虑被询证者是否便于回函,另外还应注意在询证函中表明被审计单位授权函证。

李景辉老师认为上述五个因素都是很容易出题的,能把多个因素融入一个案例材料,考生要学会在案例中找出是否符合这五个因素要求的点。大家可以在网校视频中听李老师对案例材料的分析和讲解,不但要记住这五个因素,还要学会用它们来分析案例材料。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载