2009-03-01 10:47 来源:党红

【摘要】本文介绍了国际会计准则关于企业合并会计的最新进展与变化,并对合并会计的未来发展方向予以预期。新版企业合并国际会计准则改变了现行合并准则中关于分次购并、与合并有关的费用、合并日所确定的或有对价以及非控制性权益的取得和处置等事项的会计处理方法,但是并未采用此前征求意见稿中的完全商誉法。笔者认为,在母公司观和主体观的概念之争没有明晰之前,在公允价值计量的操作之难题没有解决之前,完全商誉法不会进入合并会计框架。

【关键词】企业合并;国际会计准则;公允价值;主体观

2008年1月,国际会计准则理事会(IASB)发布经过修订的IFRS3企业合并和IAS27合并的与单独的财务报表。同时,美国财务会计准则委员会(FASB)发布修订版FAS141企业合并和取代原ARB51的FAS160合并财务报表中的非控制性权益。这标志着双方合作进行的企业合并项目第二阶段终于曲终幕落,生根结果,单一的高质量企业合并会计准则就是那绕梁的绵绵余音和满枝的绿树子荫。

一、准则修订背景

IASB在2001年改组完成之后即致力于企业合并项目,当时美国FASB刚刚发布废止权益结合法和商誉摊销的FAS141和FAS142,于是IASB决定分两步走,第一阶段主要是追上FASB的步伐;第二阶段则准备与FASB联手打造一个高质量甚至是变革性的企业合并准则。2004年3月,IASB发布IFRS3,取代此前的企业合并准则IAS22,宣告第一阶段研究功德圆满,此后遂和FASB一起致力于与第一阶段同步开始的第二阶段研究。

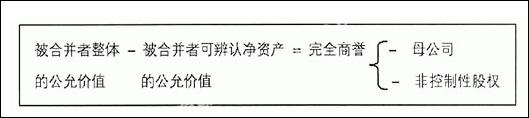

第一阶段最重要的成果是明确对独立主体间的合并只应采用购买法而废止权益结合法,但购买法的具体做法则基本沿袭旧路。不过,IASB和FASB还是以不同方式展现了意欲从母公司观转向主体观的苗头:FASB从合并报表的目的和政策这一基本问题入手,期望统一思想后吹响向主体观全面迁移的号角——1999年发布的征求意见稿修订版《合并财务报表:目的和政策》以及2004年发布的《公允价值计量》准则征求意见稿①即是例证;IASB则绕开概念基础,从列报形式和编报程序方面向主体观闯关——2003年12月修订IAS27要求将少数股权作为权益列示于合并股东权益和2004年3月发布IFRS3提出少数股权应按其在子公司可辨认净资产公允价值中所占份额反映皆为成果。值得注意的是,在这个阶段,有一块奶酪——合并商誉——大家都没有动。虽然FASB和IASB都将商誉摊销改为实施减值测试,但这实际上不过是准则制定的权力博弈过程中权益结合法能最终得以废止的交换筹码而已,商誉初始金额的确定仍然是合并成本与合并者所享有的被合并者可辨认净资产公允价值份额之差,这样计算出来的商誉自然只是属于母公司的。换言之,是与母公司观一脉相承的,这显然是IASB和FASB向主体观进军途中必须跨越的一道沟堑。以2002年10月IASB和FASB签订将准则趋同作为双方义务的谅解备忘录为契机,内力修为深厚的FASB和外功渐成气候的IASB遂携手挺进旨在为购买法应用确立指南的企业合并项目第二阶段。2005年6月,IASB和FASB推出双方联合制造的企业合并第二阶段研究成果——关于对现行企业合并准则进行修订的征求意见稿(ED)。在这份ED里,双方勇敢地碰触了此前一直没人敢动的奶酪——合并商誉,并意欲以完全商誉法为支点推动企业合并会计的彻底变革,实现由母公司观向主体观的全盘迁移。这份ED的核心其实可以概括为一个简单的计算公式:

以此为支点,IASB和FASB可以一石三鸟:一是得以实现向主体观的彻底转变;二是得以使公允价值计量属性贯穿于企业合并会计;三是得以使商誉的计算值逼近商誉的资产内涵从而摆脱经济学家们所谓“会计确认的商誉=讨价还价+会计差错+评估误差”之诟病。

IASB和FASB在ED发布伊始所确定的准则发布时间是2006年下半年,但是随后收到的近三百封评论回函却是嘘声一片,普遍存在的反对与质疑令IASB在评论回函汇总报告中宣布正式准则的发布推迟至2007年下半年。最终,准则制定过程中各方利益的权衡及各种力量的博弈使得新版企业合并准则在2008年初方始尘埃落定。一而再,再而三,我们不禁要问,狼是不是真地来了?新版企业合并准则与征求意见稿是一脉相承还是另辟蹊径?

二、新版企业合并准则的主要变化概述

概括地说,虽然IASB和FASB在新版企业合并准则中改变了现行合并准则关于分次购并、与合并有关的费用、合并日所确定的或有对价以及非控制性权益的取得和处置等事项的会计处理方法,但是,新版企业合并准则并未采用ED中的完全商誉法,而是仍沿用目前以母公司投资成本与母公司所取得的被合并公司合并日可辨认净资产公允价值份额之差计算商誉的合并会计模式。在母公司观和主体观的概念之争没有明晰之前,在公允价值计量的操作之难题没有解决之前,暂时放弃完全商誉法是IASB和FASB想要最终实现合并会计彻底变革所需辚辚而过的一个现实驿站,也是令报表编制者接受新版准则的其他变化所需予取予舍的千钧筹码。

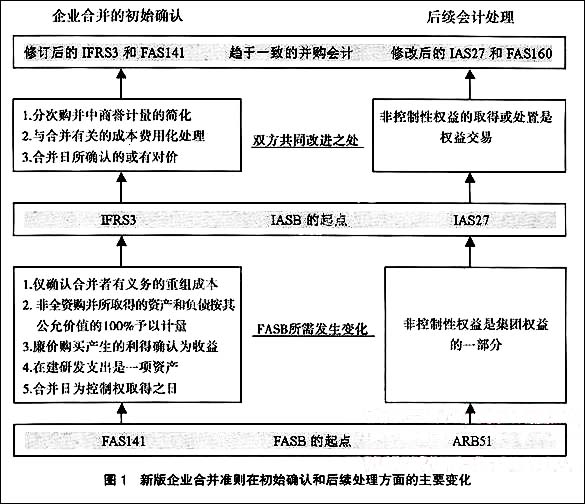

由于IASB在2004年3月发布IFRS3之时,除了照单接收美国FAS141和142中废止权益结合法和商誉摊销的做法以外,在合并方重组成本的确认、少数股权是否参与被合并方可辨认净资产公允价值的调整以及负商誉的处理等合并事项方面,则较之美国FASB更朝前走了一步。因此,对于此番发布的新版企业合并准则,采用美国会计准则编报的公司所需作出的调整变化更甚于采用国际会计准则编报的公司,谨以图1示之。

IASB在对征求意见稿评论回函进行总结时提到,改变现有实务总是比保留现有实务更易受到指责,比如,运用美国公认会计原则的评论者会对重组成本、非控制性权益的分类等问题持反对意见,而原本采用国际会计准则的编报者则对此甚少评论,因为这些做法原本已包含于现行IFRS3之中。事实上,无论是在美国还是在欧洲,对于新版企业合并准则的抵制情绪都是普遍存在的。美国的财务报告专业人士认为,交易成本费用化和公允价值计量导向(比如,分次购并和或有对价处理的变化)是新版合并准则中最需努力去适应的调整变化,并由此预期会带来对计价专家和计价服务需求的增加,以及购并协议中或有对价支付方式的减少等一系列变化。即使以IFRS3为起点向新版准则前进所需进行的调整相对较少,欧洲也并不领情,国际会计准则与美国公认会计原则发生趋同的领域恰是引发欧洲反对和抵制最多之处,企业合并会计如此,IFRS8经营分部和合资企业比例合并法的废止亦如此。欧洲所批准通过的IFRS与IASB所发布的IFRS之间已渐有距离。

三、IASB关于企业合并准则的主要变化

(一)分次购并中商誉计量的简化

现行IFRS3对于分次购并的处理是分次计算商誉,即需按分次购并的次数考虑被合并企业可辨认净资产的公允价值。新版合并准则对分次购并的商誉计量有所简化,即只需在控制权取得日计算一次商誉,合并者在取得控制权之前所获得的对被合并者的权益投资应在控制权取得日按公允价值予以计量,由此所产生的利得或损失计入损益。这一变化获得大多数评论回函的支持。举例来说,合并者分两次取得被合并者80%的股权,按照老版合并准则,第一次和第二次分别获得被合并者25%和55%股权的情形,与第一次和第二次分别获得被合并者55%和25%股权的情形,在会计处理上是一样的,都是分两次计算合并商誉。而在新版合并准则下,两者的处理是有区别的,前一种情形中合并者在第二次合并日方始取得被合并者的控制权,因此应在第二次合并日计算合并商誉,并在该日对此前取得的25%股权按公允价值重新计量,其公允价值与初始投资成本的差额进入损益;后一种情形中合并者在第一次合并日即已取得被合并者的控制权,因此应在第一次合并日计算合并商誉,此后再取得的25%股权属于控制性权益与非控制性权益之间的内部权益交易(见下文解释),不再按购买法进行处理。

(二)与合并有关的成本费用化处理

现行IFRS3要求将与合并有关的费用计入合并成本,即合并商誉中包含这部分费用。新版合并准则则要求将与合并有关的费用支出予以费用化处理,因为与合并有关的费用并非资产。评论回函对此变化的反应不一,报表编制者因该变化对收益的负面影响而心怀愀愀,报表分析者则因其在计价分析中原本采用将此类一次性支出予以剔除的调整方法而举手赞成。

(三)合并日所确认的或有对价处理发生变化

现行IFRS3对于或有对价的处理方法是若该或有对价支出将来很可能发生且能可靠计量,则应包括于合并成本,或有对价估计的后续变化作为对合并成本的调整而影响商誉金额。按照新版合并准则,合并者需在合并日考虑或有对价的概率分布按公允价值确认或有对价,合并日后或有对价负债公允价值的变动进入损益。评论回函对于或有对价后续会计处理变化的支持程度明显低于或有对价初始计量的变化。IASB解释说或有对价的初衷往往出于对未来业绩风险的分担,或有对价公允价值的变化常常源于合并后的事项及合并主体所处环境的变化,因此或有对价公允价值的变动与合并日被合并者净资产的价值无关,不应调整合并成本。同时,或有对价公允价值变动的影响常为相关特定资产或负债价值的变动所抵销。比如,合并者同意若被合并者的某一诉讼案件获得有利判决则支付额外对价,则当有利判决获得之时,双刃效应产生,一方面被合并者因有利判决结果而确认利得,另一方面合并者因额外对价增加而确认损失,颇似公允价值套期保值,因此或有对价后续公允价值的变动应入损益。

(四)非控制性权益的取得或处置是权益交易

现行实务对于母公司取得控制权后再取得子公司股份及在不失去控制权的前提下处置子公司股份的会计处理方法至少有六种之多。新版合并准则提出统一规范,这类交易应按内部权益交易处理,即这类交易反映的仅是控股股东与非控股股东之间相对权益的变化,而不涉及合并与处置问题。当然,这首先需要建立少数股权亦属于权益的概念前提,或说这一处理实际上隐含着主体观的指导思想。IASB认为这不仅是诸法之中最简便的一种,亦是唯一能恰当报告收益和权益之法。

四、IASB关于企业合并准则的其他变化

(一) 或有负债计量的变化

IASB在2005年6月发布关于企业合并准则的ED时,同时发布关于修订IAS37准备、或有负债和或有资产的ED,对或有负债公允价值的计量求助于期望价值法,即使是在极小可能的情形下也需确认。鉴于强烈反对意见居绝大多数,新版合并准则继续沿用了2004版IFRS3的做法,即要求合并企业在合并日分配购并成本时单独确认被合并企业的或有负债——只要其公允价值能可靠地加以计量,并且新版合并准则要求或有负债必须符合负债的定义。也就是说,在老版合并准则下需确认的某些或有负债按照新版合并准则不再需要予以确认。

(二)非控制性权益的计量

新版合并准则在非控制性权益的计量方面允许编报者在其公允价值或被合并者可辨认净资产份额(此法为老版合并准则的做法)之间进行选择。这并非IASB的初衷,但是在投票过程中这两种处理方法均未获得足够的支持票数。美国FASB则要求非控制性权益按公允价值计量。IASB和FASB认为,按公允价值计量非控制性权益有助于报表使用者估计合并者取得剩余的非控制性权益所需支付的金额。

(三)损失分配的变化

按照2003版IAS27,超过非控制性权益的损失需从控制性权益中予以扣减,子公司后来说获得的利润应先分配至控制性权益,直至先前被控制性权益所吸收的非控制性权益的损失得以恢复。修订后的IAS27要求所有归属于非控制性权益的损失皆应分配给非控制性权益,即使这可能导致非控制性权益出现借方余额。考虑到IASB和FASB认为非控制性权益是按比例参与子公司风险与报酬的,这一变化亦在情理之中。

五、结语

新版合并准则是IASB和FASB合作研究所发布的第一个单一的高质量会计准则。即便如此,修订后的IFRS3和FAS141仍然存在差异,主要体现在控制定义、公允价值概念和或有负债初始确认标准等方面的不同。这些差异的消除需随其他项目的开展才能逐步得以解决。

总之,新版合并准则在企业合并初始确认方面的变化以公允价值计量为旗帜,在企业合并后续处理方面的变化则以主体观为基石。所以,虽然合并商誉仍保持母公司投资成本与母公司所取得的被合并公司合并日可辨认净资产公允价值份额之差的计算模式,但是,笔者预期,完全商誉这只狼终究要来,只是不知在何时.也许,需要很久。

【主要参考文献】

[1] 党红. 企业合并会计变革的阿基米德支点——完全商誉法[J]. 中国审计(学术刊),2006,(11).

[2] IASB. 2008. IFRS3 Business Combination.

[3] IASB. 2008. IAS27 Consolidated and Separate Financial Statements.